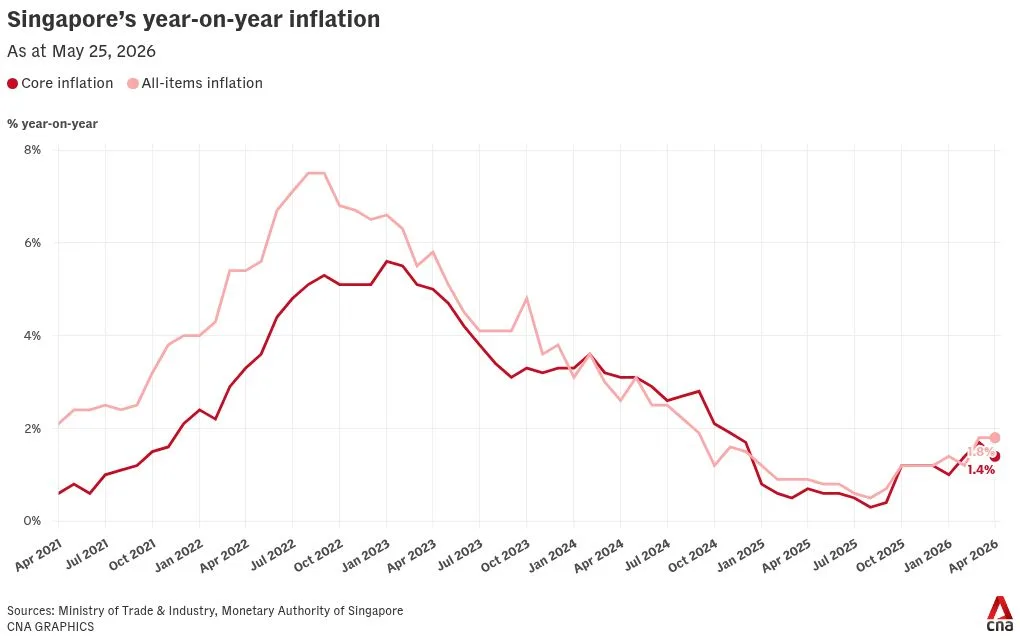

新加坡2026年4月的核心通胀率降至1.4%,较3月的1.7%有所回落,结束了连续两个月的上升趋势,核心通胀数据剔除了住宿及私人交通费用的影响 [1, 2, 3, 4, 5, 6]。

4月份总体消费价格指数(CPI-所有项目)保持在1.8%,与3月持平,显示整体价格水平稳定 [1, 2, 3, 4, 5]。在具体类别中,私人交通费用通胀率从3月的6.6%上升至8.1%,主要受油价和汽车价格上涨推动 [1, 2, 3, 4]。住宿通胀由0.3%微升至0.4%,主要受住房租金上涨影响 [1, 2, 4]。

电力及燃气价格下降幅度有所收窄,4月跌幅为3%,低于3月的4.3%;电力价格的降幅减小是主要原因 [1, 2, 4]。零售及其他商品通胀降至1.5%,低于3月的1.8%,部分由于水价上涨压力减缓 [1, 2, 4]。服务业通胀从3月的2.1%降至1.5%,反映健康保险成本涨幅收窄及电信服务价格下降 [1, 2, 4]。食品价格保持稳定,4月同比上涨1.6% [1, 2, 3]。

按月度计算,4月核心价格环比上涨0.2%,但整体CPI则环比下降0.3% [1, 2, 3, 4]。新加坡货币管理局(MAS)与贸易与工业部(MTI)指出,中东局势导致能源和其他进口成本上涨,通过全球供应链推高生产和运输费用,预计未来几个月输入性通胀压力将加大和扩散。他们表示,"随着来自中东的能源和其他投入成本上升通过全球供应链传导,将提高新加坡进口商品和服务的生产及运输成本" [1]。

在国内方面,服务业单位人工成本今年增速预计放缓,因去年工资增长基数较高,消费支出可能因经济不确定性上升而趋于谨慎 [2]。同时,供应链中断或全球金融环境突然收紧,可能减缓经济活动,进而压低通胀 [4]。

新加坡第一季度经济增长预估由先前的4.6%大幅上调至6%,高于路透社此前5.1%的预期,全年GDP增长预估维持在2%到4%之间,受到区域能源供应扰动影响 [5]。货币管理局已将2026年核心及总体通胀预测区间上调至1.5%至2.5%,高于此前的1%至2% [4, 5]。

受全球能源价格在4月至5月上涨影响,调整后的受管电价预计将于2026年第三季度7月开始生效,可能对电费产生一定上行压力 [2]。