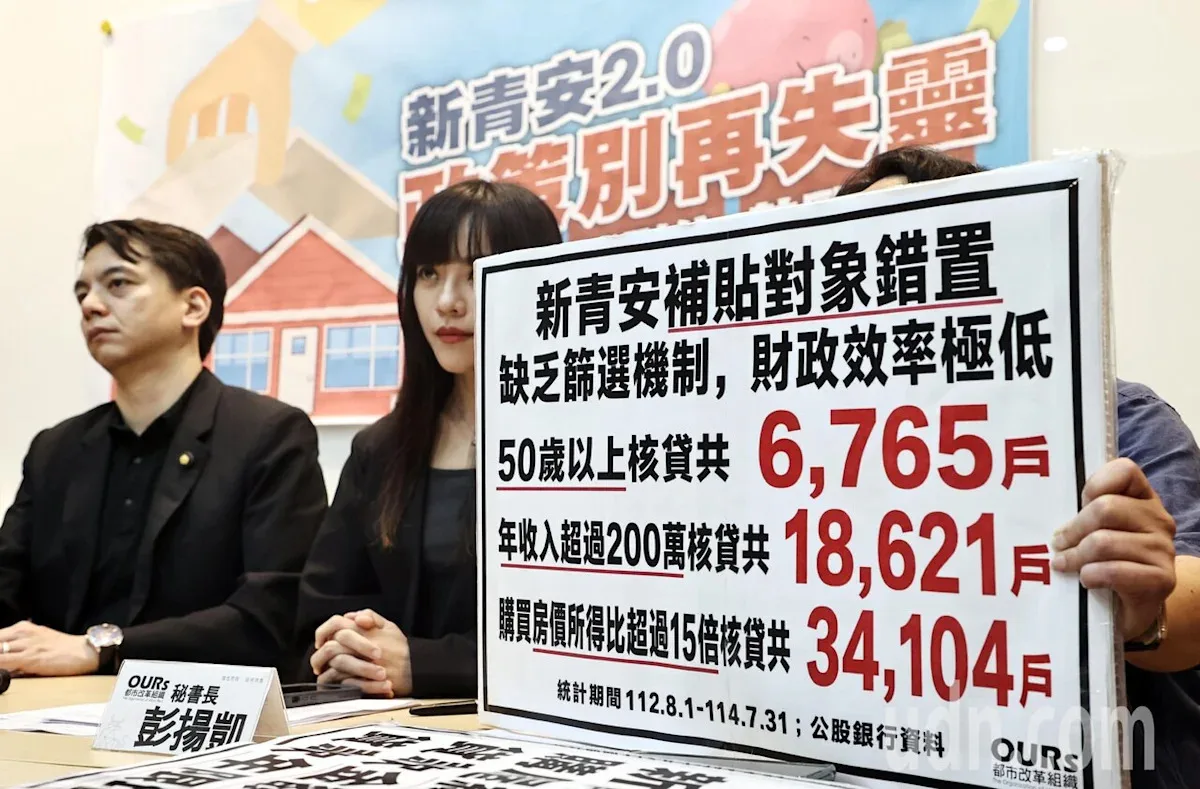

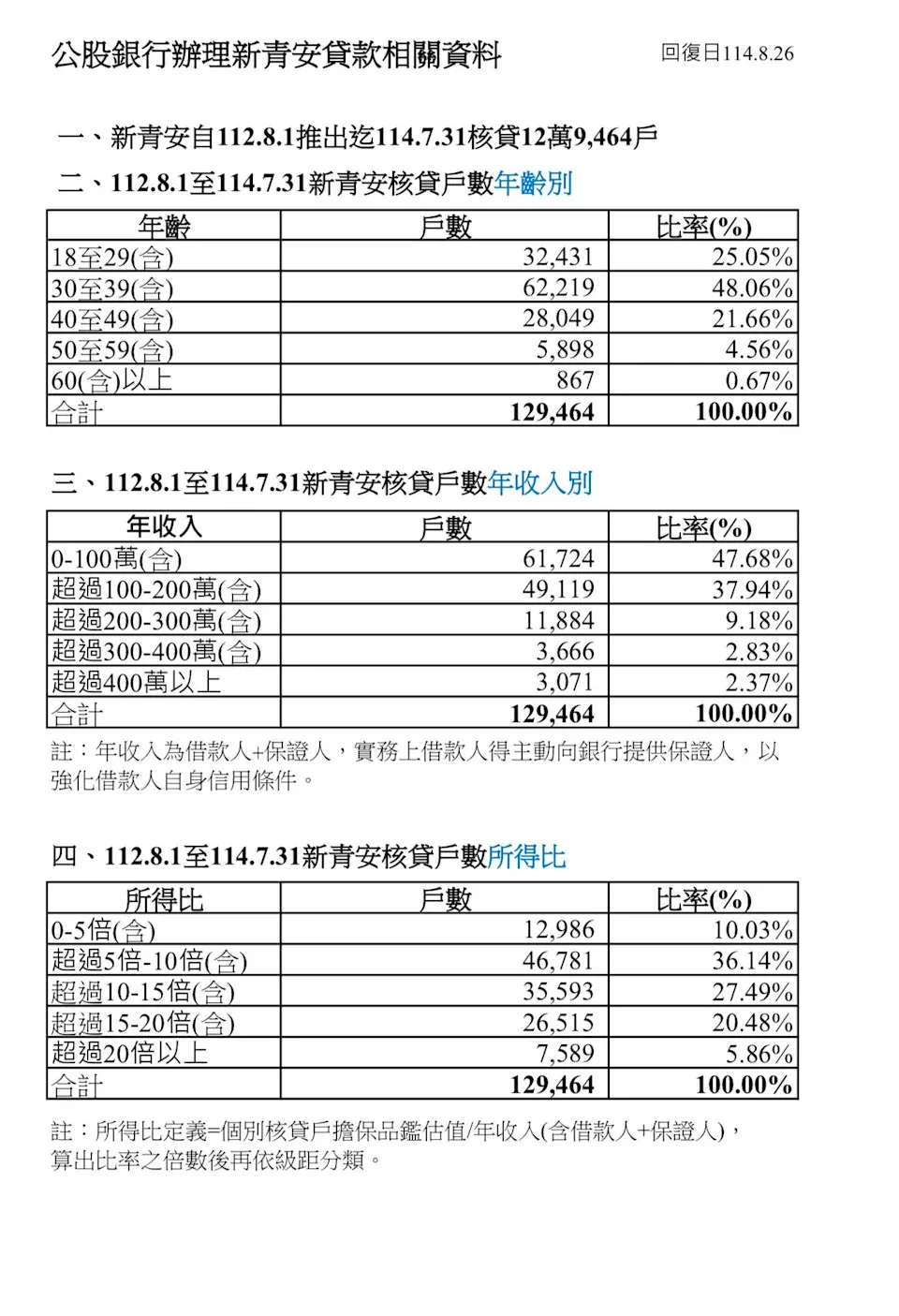

新青安1.0政策自2023年8月上路后,因补贴对象范围过宽,出现多项错置问题。截至2026年,包括超6700户50岁以上申贷者及约1.8万年收入超过200万元者获得补贴,约3.4万户房价所得比超过15倍也获惠 [1, 2, 3, 4, 5, 6, 7, 8, 9, 10]。

新青安1.0导致贷款规模扩大,首购族购屋总价上涨17%,贷款金额增加13%,贷款年限延长将近4年,补贴反被房价吸收,推升市场价格 [2, 4, 6, 10]。监察院指出制度监管不足,发现逾一万件违规行为,包括投机炒作、人头户滥用及贷后转租问题,已追回利息补贴约2亿元新台币 [1, 8, 9]。

跨党派立委牛煦庭、黄捷、许忠信及民间团体OURs于今日召开的记者会上呼吁,新青安2.0应精准补贴真正首购青年,并和婚育政策强绑定,确保“补对人、补到位、鼓励婚育” [1, 2, 3, 8, 11, 9, 10]。国民党立委牛煦庭表示,补贴须聚焦真首购,新增严格排富条款,帮助35至40岁以下青年,“不应只停留在现行名下无自住房屋的宽松标准” [1]。民进党立委黄捷指出,新青安1.0条件宽松导致极端案例,2.0应纳入严格排富执行,并加强育儿家庭利息补贴 [8]。

民众党立委许忠信强调,新青安2.0应搭配社会住宅,设计换屋补贴移转机制,保障因工作或家庭变动需换屋的青年的权益,“才能达到居住正义” [8]。OURs都市改革组织秘书长彭扬凯建议,补贴应瞄准差一点就能进场的边际首购族,“以社会投资角度重新定位购屋补贴政策,精准投入最可能触发连锁效应的人身上” [2]。

立委们建议,新青安2.0应限定真首购,严格纳入所得及资产计算避免补贴流向高资产非青年用户,同时设定贷款额度上限和自住义务以防套用及转租。还应挂钩生育子女数,生越多享更大利息折扣和贷款宽限期,协助育儿家庭减轻早期负担 [1, 2, 3, 5, 6, 7, 8, 11, 9, 10]。

此外,贷款审核应借鉴新加坡HDB的收入偿贷比(MSR)和总债务偿贷比(TDSR)机制,注重还款能力,防杜财务杠杆风险 [1, 8]。财政部预计于本月底提出新青安2.0完整方案,将考虑公民团体及学界六项改革建议,包括限定首购、排富、负担能力审核、年龄上限、婚育绑定和宽限期配套等 [3, 4, 6, 7, 8]。